22万亿资金去向曝光!银行理财的钱都去哪里了?

发布时间:2019/4/22 14:07:00

3月29日,银行业理财登记托管中心与中国银行业协会联合发布《中国银行业理财市场报告(2018年)》,这份报告透露了2018年银行理财的全貌,同时给出相关数据。

作者:小白老师

转载来源:小白读财经

大家都知道,2018年对银行理财来说是最为特殊的一年,资管新规以及其相关配套文件正式发布改变了这一行业的生态,银行理财业变得规矩了起来,那么在这一背景下,2018年银行理财业表现得怎样呢?

一、报告提到,(资管新规等文件发布后)银行理财业务的相关定义和口径发生了变化,只有非保本理财产品才是真正意义上的资管产品。

鉴此,自 2018 年 1 月起,报告中产品存续情况(同业理财部分除外)、发行情况、投资资产情况和收益情况均仅针对非保本理财产品进行分析,与过去年度发布的理财市场报告口径有所不同,不具可比性。

点评:

在2018年以前,银行业对银行理财的定义一般比较模糊,比如保本理财和非保本理财都算为银行理财。

其实银行理财是在存贷款业务基础上衍生出的一种新型业务,它是区别于存贷款以外的一种表外业务,不纳入资产负债表,而我们平常在银行里的存款是表内业务,纳入资产负债表。

银行理财和银行存款最大的区别是一种是有风险的理财,另一种是无风险的理财。

保本理财“保本”甚至“保息”,其实也相当于一种存款,几乎是无风险,所以资管新规把它移出银行理财的范畴。

把保本理财划入表内最大的意义有两点:

1、降低理财可能发生的风险,保本理财入表需要缴纳资本金,资本金说白了就是事先预留一笔钱应对将来可能出现的兑付风险,而之前的保本理财并不需要。

2、提高了客户的风险意识,今年你去买银行理财产品银行会和你讲清楚只是“代客理财”,也就是客户风险自担,最糟糕的情况是损失本金。

二、报告提到,截至 2018 年底,非保本理财产品 4.8 万只,存续余额 22.04 万亿元,与 2017 年底基本持平。

点评:

过去的10年,是金融业快速膨胀,货币增速大幅加快的10年,主要标志是广义货币M2、银行资产规模、银行理财规模快速增加,其中银行理财总规模从2012年的5.5万亿增加到2016年末的33.64万亿。

但是到了2017年下半年,M2规模、银行理财、银行资产规模显著放慢,比如2018年的理财规模和2017年持平,说明影子银行野蛮生长的时代已经过去了。

三、报告提到,截至 2018 年底,全市场金融同业类产品1存续余额 1.22 万亿元,同比减少 2.04万亿元,降幅为 62.57%;占全部理财产品存续余额的 3.80%,同比下降 7.21 个百分点,表明“资金空转”现象明显减少。

点评:

银行理财是代客理财,也就是只相当于“中介”,拿到客户的钱后会投资到其他资产,主要是银行存款、债券等资产,但也有些是投资了其他银行的理财产品,这就导致了资金空转,即钱转来转去还是在银行体系,没有进入实体经济,最后一方面导致资金浪费,另一方面抬高了实体经济借钱的利率。

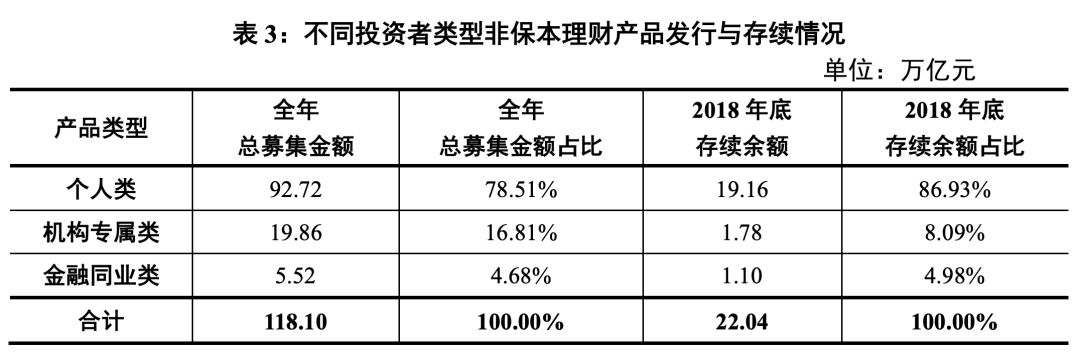

四、报告提到,截至 2018 年底,面向个人投资者发行的一般个人类、高资产净值类与私人银行类非保本理财产品存续余额为 19.16 万亿元,占全部非保本理财产品存续余额的 86.93%。其中,一般个人类产品存续余额为 13.84 万亿元,占全部非保本理财产品存续余额的 62.76%。

点评:

这说明银行理财主要是“零售”业务,个人投资者占比比较高。这也容易理解,银行有网点、信用优势往往受到散户的青睐,但是相比其他机构,银行的理财能力、投研能力往往偏弱,所以机构的资金一般不会投放银行理财。

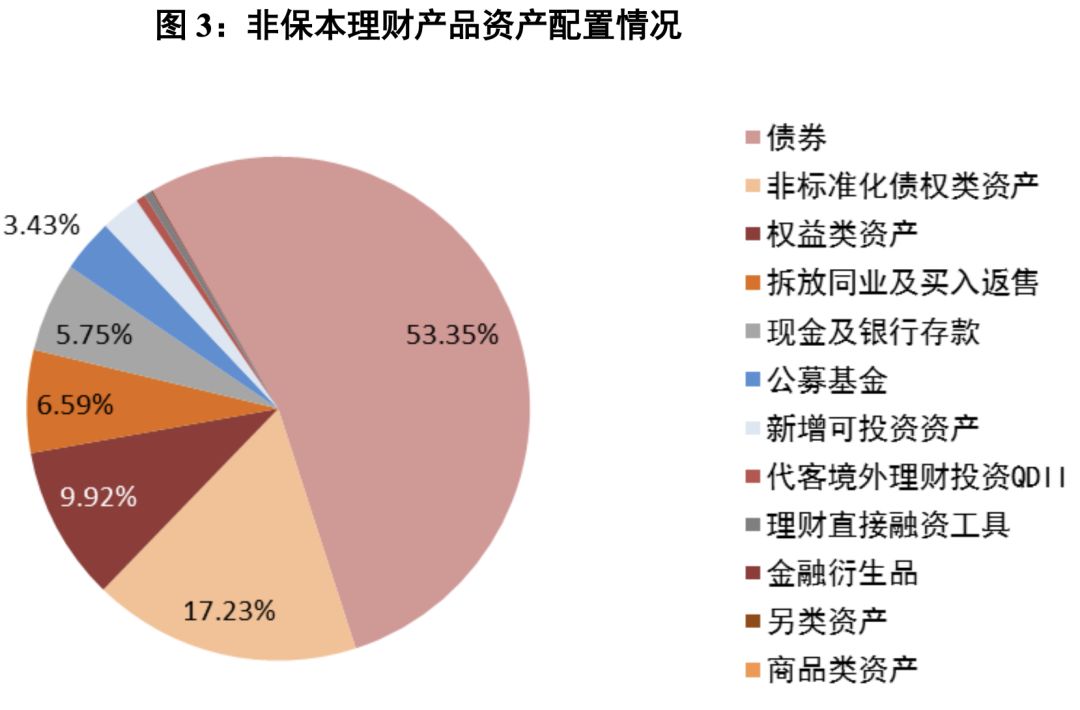

五、报告提到,债券是理财产品重点配置的资产之一,在非保本理财资金投资各类资产中占比最高,达到 53.35%。

点评:

债券(包含国债、金融债、企业债)风险一般较为可控,银行理财客户一般是风险承受能力较低的投资者,所以银行在资产配置中债券占比较高也无可厚非。

不过有意思的是股票配置(权益类资产)方面,2017年股票的占比是9.47%,2018年股票的占比是9.92%,显然资管新规的发布对股市影响有限。

2018年的资管新规要求严控银行委外和通道业务,这两者是银行资金进入股市的主要渠道,但是到了下半年,监管层允许银行成立理财子公司,同时允许理财子公司开立证券账户,为他们进入股市提供了方便,所以说2018年银行理财入市的前紧后松,影响上不大。

长远来看,理财子公司成立意味着银行间接获得公募基金的“牌照”,通过公开募集资金然后投资于股市等资产,增加了银行理财资金入市的便捷性,为股市带来增量资金。

同时也意味着市场上机构投资者的实力越来越壮大,散户的资金交给了更加专业的投资者。

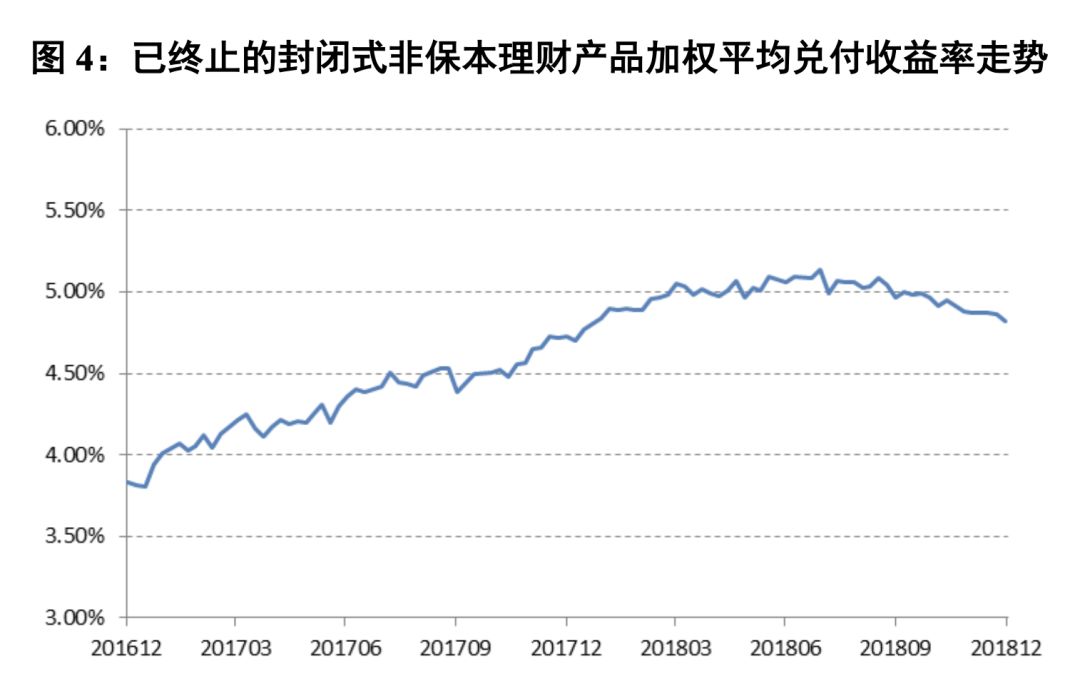

六、报告提出:2018 年,封闭式非保本产品按募集资金额加权平均兑付客户年化收益率为 4.97%,同比上升约 80 个基点。

点评:

2018年银行理财收益呈现前高后低的特征,因为其收益与市场利率息息相关,2017年市场利率上升,2018年央行多次降准以及定向降息,结果市场利率下行。

由于有些理财产品是2017年发行2018年到期的,所以2018年初部分理财产品收益率比较高,后来随着市场利率下行,收益率也跟着下降,未来随着市场利率继续下行,银行理财收益率相信也下降。

不过整体来说,银行理财年化4.97%的收益率相对存款来说还是有比较大吸引力的,根据新规定,银行理财门槛降到了1万,未来或许有更多资金投资银行理财。